控制器是自动控制系统的指挥中心,表现形式随科学技术的发展而改变,经历了从机械式、电子式到数字式的演变。智能控制器是现阶段最高级的控制器形式,以微控制器芯片或数字信号处理器芯片为核心,含有集成的计算机软件、电路硬件、塑料结构组件等部分,集成了自动控制、微电子、传感、电子兼容等技术。

随着全球智能化、自动化的不断普及,智能控制器市场得到加快速度进行发展。2017年,全球智能控制器市场规模达到13,500亿美元,同比增长3.85%,预计2021年全球市场规模将接近20000亿美元。

智能控制器的上游原材料是各类电子元器件,最重要的包含PCB,IC芯片,二极管,MOS管,电阻器,电容器等,原材料供应充足。市场的加快速度进行发展吸引不少玩家入局,增加了行业内部竞争,同时也促进了电子元件的技术水平和产品质量的提高,这为智能控制器行业发展奠定了坚实的基础。

如今,控制器有三种供应模式,分别是OEM,ODM和JDM。涉及电子控制器制造的厂商主要有终端整机厂、电子科技类产品代工厂以及专业第三方电子智能控制器厂商。然而,在社会分工日益细化的背景下,电子科技类产品代工厂正在逐渐失去竞争优势。如今,更多的是终端整机厂与专业第三方电子智能控制器厂商之间的角逐。

受益于人工智能、物联网等技术的持续不断的发展以及大众日渐增长的个性化需求,智能控制的生产成为各大整机厂商着重关注的对象,但是对于专业化较弱的综合性整机厂来说,与其花费大量资金、人力、精力在智能控制器的自主研发上,不如直接将智能控制部件的研发及制作外包给专业的制造商。例如Siemens,GE Electrolux和Whirlpool等,他们带头走上了专业化和细分化的道路,并将智能控制器移交给其他公司外包生产,形成了专业化分工和主打自己品牌的合作模式。

智能控制器大范围的应用在各大场景,特别是在家用电子科技类产品、工业设施、医疗设施和消费电子科技类产品等领域,各行业对高级智能产品的需求持续增长。随着对智能化需求的一直增长,智能产品的可用性得到了进一步提升,应用领域也慢慢变得广泛。另外,网络技术和通信技术的进步、互联网基础设施的建设和技术条件的成熟也为智能产业的发展奠定了基础。随着下游应用领域不断切入智能化,终端产品一直更新,未来将更加智能化,集成化和人性化,为行业创造了巨大的机遇和挑战。

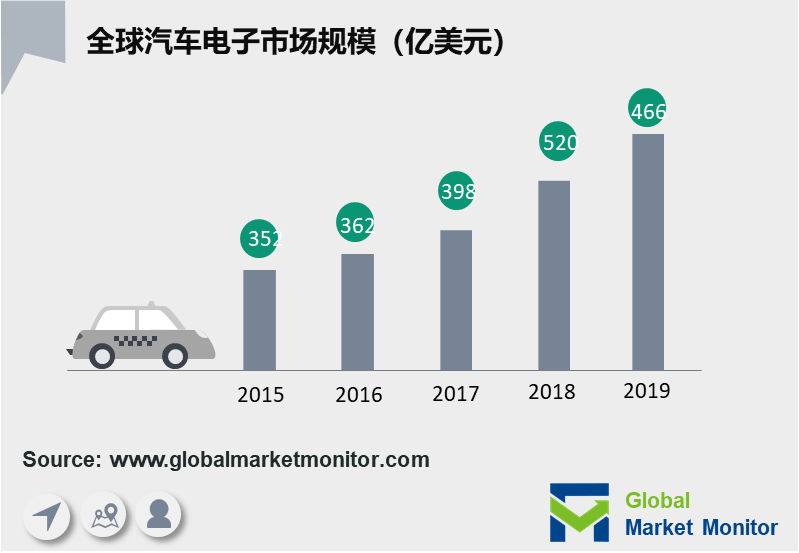

智能控制器是汽车电子系统的关键组件。 汽车发动机,无人驾驶,物联网和新能源等技术的进步将进一步促进了智能控件在该领域的应用。全世界汽车电子市场正处于增长阶段。2019年,全世界汽车电子市场规模达到2800亿美元,同比增长12%。2020年汽车智能化趋势将使汽车电子科技类产品在汽车总成本中的比例增加到50%。

在家庭场景中,在与各种家电没有一点接触的情况下实现自动感应,智能化的居家体验深受年轻一代消费者的喜爱,促进了全球智能家居市场的迅速增加。而在本次疫情中,智能家居的概念更是深入人心,以智能音箱、智能家电、智能锁等智能硬件需求强劲,智能家居的发展为智能控制器行业注入了增长动力。近几年,全球智能家居市场规模呈现稳定增长态势。2019年,全球智能家居设备支出规模达228亿美元。但受疫情的严重影响,全球智能家居市场规模出现下滑,2020年全球智能家居设备支出规模为440亿美元,同比下降15.4%。当前疫情得到一定效果控制,全球经济逐渐回归正轨,预计2021年智能家居行业将强势回归。

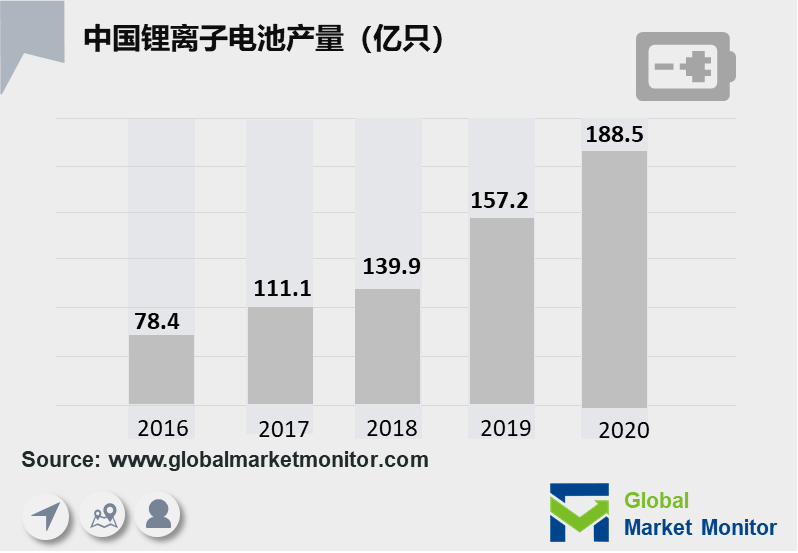

随着锂电池的持续普及,消费电子,新能源汽车等领域对锂电池的需求正在迅速增长。作为锂电池的主要组成部分之一,智能控制器能控制锂电池充放电的电压和电流,以及对温度和能量等指标的监控,确保了锂电池的安全性和可靠性。在持续扩大的电池容量以及逐渐成熟的快充技术,智能控制器不但可以实现锂电池的快充,还能够延长常规使用的寿命。因此,随着外界对锂电池的需求扩大,智能控制器的市场需求将随之增长。

随着技术和生活品质的不断的提高,与我们正常的生活紧密关联的各种设备正从电子时代发展到智能时代。智能控制器也将面临重大变化,例如技术突破,产品质量提高和市场需求扩大等。终端产品对智能化的需求在增长,对智能化的要求也在不断提提升,智能控制器产品的技术难度和附加值将不断提高。

行业集中度较低,订单比较分散。在全世界内,智能控制器应该要依据不同的订单要求进行设计,导致智能控制器在功能、解决方案上存在许多的不同,个性化特点突出。而智能控制器下游应用广泛,单个厂商难以满足市场上层出不穷的设计的基本要求,因此,智能控制器厂商往往结合自己的优势,专注于某个或某几个细分市场,提高在细分市场的市场占有率和地位,这样就导致了整个智能控制器行业格局较为分散。

上一条: 2023年中国逆变器产业链上中下游市场分析(附产业链全景图)

下一篇: 中控SUPCON